A amortização de empréstimo é o processo de quitação de um crédito por meio de pagamentos regulares que envolve o valor principal e os juros acordados com a instituição. Além dos mensais, eles também podem ser feitos de forma pontual, com o objetivo de acelerar a finalização das prestações e gerar economia de dinheiro.

Os pagamentos específicos são o que chamamos de amortização extraordinária. Com isso, o valor total do empréstimo diminuirá mais rapidamente pela combinação de quitações adicionais ao crédito, o que também acarreta economia de juros e encargos.

Quer entender mais sobre o processo e como fazer? Continue a leitura que explicamos tudo o que você precisa saber!

Precisa de crédito descomplicado?

Veja como a CashMe pode te ajudar:

Como fazer as amortizações extraordinárias?

Assim que avaliado o planejamento financeiro e os objetivos com o empréstimo, é possível solicitar a amortização extraordinária junto à instituição financeira a qual você possui a dívida.

O processo é bastante simples e é um direito do consumidor (artigo 52 do código de defesa do consumidor). Esse direito é válido para qualquer modalidade de crédito.

Por que a amortização extraordinária pode acelerar a quitação do seu empréstimo?

Ao fazer um empréstimo você assume um compromisso financeiro de pagar mensalmente o valor da parcela. Ela é composta pelo valor principal do empréstimo que foi feito mais os juros mensais acordados com a instituição.

O que muitos bancos e demais players do mercado deixam de forma pouco explicativa são as atuações dos índices de correção e como de fato a amortização dos juros em cada pagamento é feita.

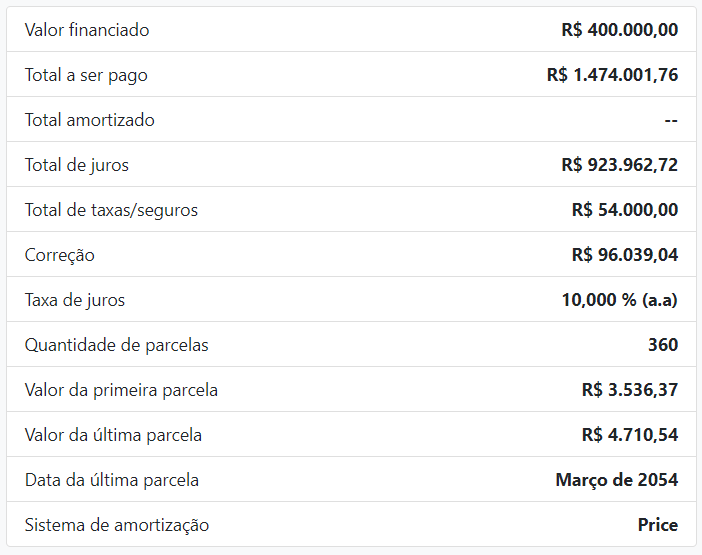

Vamos imaginar um empréstimo de R$ 400 mil a uma taxa de juros de 10% ao ano (CET) durante 360 meses.

Sem considerar no momento se a melhor opção empréstimo envolve tabela PRICE (parcelas constantes) ou tabela SAC (parcelas maiores no início e menores no final), vamos avaliar a composição da parcela e entender como a dívida evoluiu no tempo.

Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

No exemplo acima, a janela é bastante curta para avaliar o empréstimo, que será reduzido com o tempo.

Importante reforçar que, com a simulação acima, sem amortização extraordinária, a dívida será quitada no prazo estabelecido no início do empréstimo apenas com os pagamentos mensais combinados, dado que o montante de juros a ser pago no tempo ficará cada vez maior, e portanto, sua amortização mensal também ficará.

A amortização extraordinária é uma ferramenta adicional para reduzir o tempo e poderá ser usada em conjunto com os pagamentos mensais já estabelecidos em contrato.

Antes de aplicar os juros mensais no saldo devedor inicial de R$ 400 mil, existe a correção da Taxa Referencial (TR), que é utilizada como índice de referência para a correção dos saldos devedores de financiamentos imobiliários. No exemplo, ela aparece na terceira coluna, em ‘correção’.

Ao corrigir com a TR, adicionar taxas do empréstimo + seguros e os juros acordados com o banco, o valor total é reduzido com a parcela que é paga mensalmente no empréstimo.

No exemplo, a parcela na tabela PRICE se inicia em R$ 3.536,37. Essa parcela será responsável por abater os juros, taxas, seguros e correções do empréstimo. A diferença entre o valor pago na parcela e todos os custos do empréstimo resultam na amortização do saldo devedor (valor destacado em verde).

Com a tabela, é possível perceber que, caso não exista alguma amortização extraordinária, pagamento além dos regulares, a velocidade dos pagamentos com a correção da TR no saldo, os juros e as taxas não será suficiente para reduzir o saldo devedor no tempo.

Esse é um erro bastante cometido pelas grandes instituições financeiras, que se ausentam de explicar aos que fazem empréstimo a real mecânica da amortização. A boa notícia é que é possível se organizar em qualquer momento do empréstimo e acelerar a redução do saldo devedor.

Amortizar todo mês ou uma vez por ano?

É possível, assim que avaliada a sua situação de empréstimo, buscar o planejamento de amortização extraordinária para acelerar o processo de redução do saldo devedor e, consequentemente, a quitação da dívida.

Vamos abordar nos exemplos abaixo: amortização todos os meses — no prazo e na parcela, e amortização uma vez por ano — no prazo e na parcela.

Considerando um empréstimo na tabela PRICE (parcelas constantes), no valor de R$ 400 mil, taxa de juros a 10% ao ano (média do mercado — custo efetivo total) durante 360 meses (30 anos).

Empréstimo — sem amortização extraordinária. Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

No exemplo acima, foi considerada uma correção da TR de 1% ao ano e uma projeção de SELIC média do mercado acima de 8,5%, o que pode ocasionar uma TR ainda em patamares positivos.

A correção na TR será importante para avaliar o andamento das parcelas no tempo, dada a correção no saldo devedor. Para entender melhor sobre as tabelas SAC e PRICE, recomendamos a leitura do texto “Tabela SAC ou Tabela Price: Qual o melhor para escolher”.

Sem considerar, no primeiro momento, qualquer amortização extra, o valor total a ser pago, de março/2024 a março/2054, será de R$ 1.474.001,76.

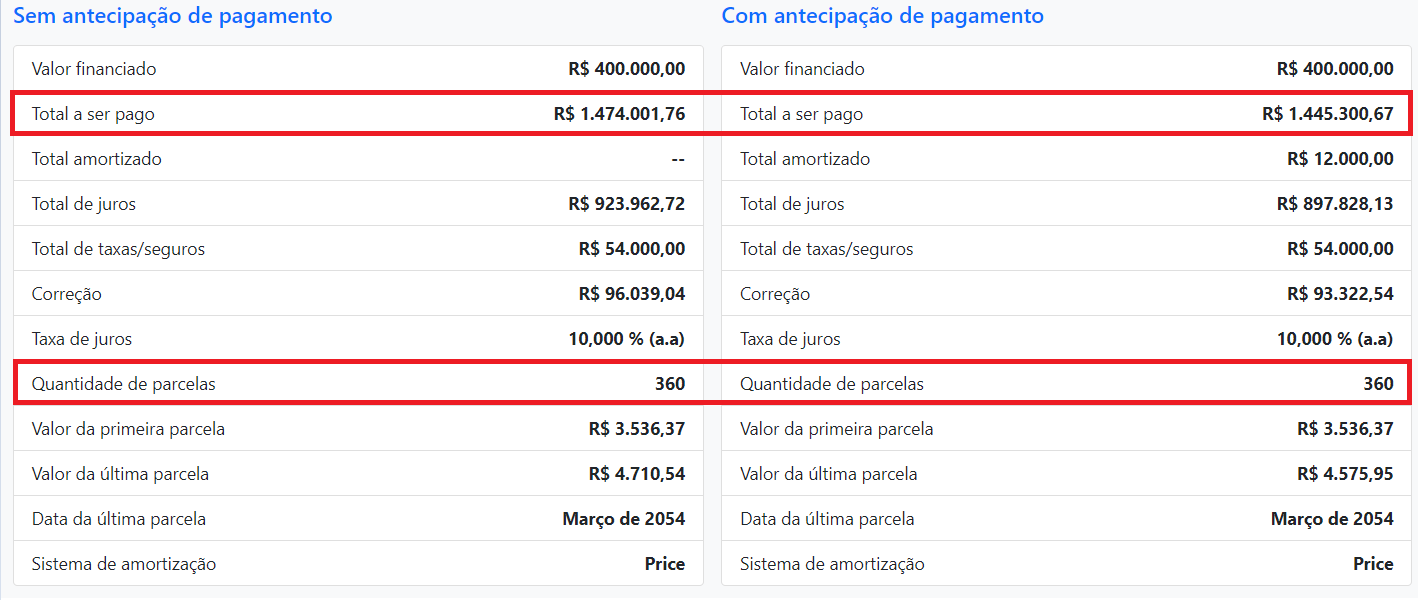

Agora, vamos simular um pagamento de R$ 12 mil de forma extraordinária (pagamento único), valor poupado durante 12 meses, como uma ‘poupança para amortização’ sem juros de investimentos.

Empréstimo com amortização extraordinária, pagamento único anual (redução no prazo). Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

Nessa situação, com pagamento único anual e amortização no prazo, vemos uma redução de 47 parcelas e uma economia no valor total a ser pago de R$ 205.638,65.

Outro cenário possível é adicionar o fator de ‘investimento’ na conta. Com R$ 1 mil investido em Tesouro SELIC a uma taxa de 9% (ou seja, um cenário conservador e coerente com a realidade econômica atual), o valor líquido do investimento ficaria em torno de 0,72% ao mês.

Portanto, aplicando R$ 1 mil por mês durante 12 meses, o valor total para ser utilizado na amortização extraordinária seria de R$ 12.486,79.

O pagamento a ser feito no 13º mês de empréstimo (após 12 meses de rentabilidade do investimento) traria uma economia de R$ 205.332,88. Pela diferença de 300 reais entre poupar mensalmente e investir enquanto poupa, escolher um ou outro fica bastante a critério do proponente do empréstimo.

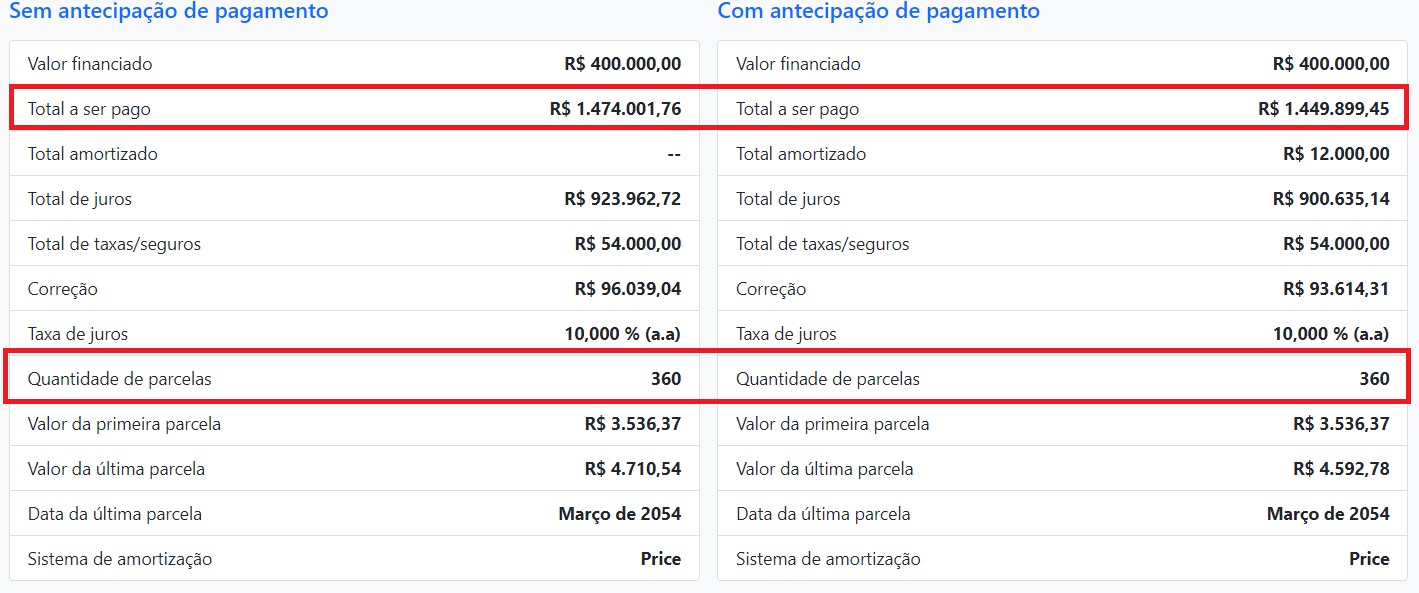

Caso a amortização no prazo seja feita todos os meses, ou seja, em vez de poupar mensalmente R$ 1.000, amortizar R$ 1.000 todos os meses, vemos uma redução de 48 parcelas — uma a menos do que amortizar uma vez por ano, e uma economia de R$ 210.089,42, cerca de R$ 5 mil reais a mais do que amortizar uma vez por ano, no prazo.

Empréstimo com amortização extraordinária mensal com foco na redução do prazo. Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

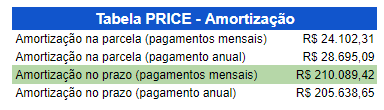

Agora, vamos analisar a amortização extraordinária com foco na redução da parcela. Com um único pagamento anual de R$ 12 mil, temos uma economia de apenas R$ 28.695,09. Já com pagamentos mensais de R$ 1 mil, a economia gerada foi de R$ 24.102,31.

Empréstimo com amortização extraordinária, pagamento único anual (redução na parcela). Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

Com a amortização extraordinária com pagamentos mensais de R$ 1.000, com foco na redução na parcela, a economia gerada foi de R$ 24.102,31.

Empréstimo com amortização extraordinária, pagamentos mensais (redução na parcela). Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

Portanto, temos os seguintes cenários:

Economia gerada: resultado da simulação de amortização no prazo e parcela, com pagamentos mensais e anuais — tabela PRICE.

Com o resumo acima, vemos que a economia no empréstimo é superior ao focarmos em amortizações extraordinárias para redução do prazo, e temos uma diferença um pouco melhor caso consigamos amortizar mensalmente.

Em alguns casos, pode ser possível fazer a amortização no prazo, mas somente em pagamentos anuais. Graças à diferença pequena de economia, como vimos no exemplo, ainda é bastante vantajoso poupar mensalmente para amortizar uma vez no ano e buscar uma economia maior no empréstimo.

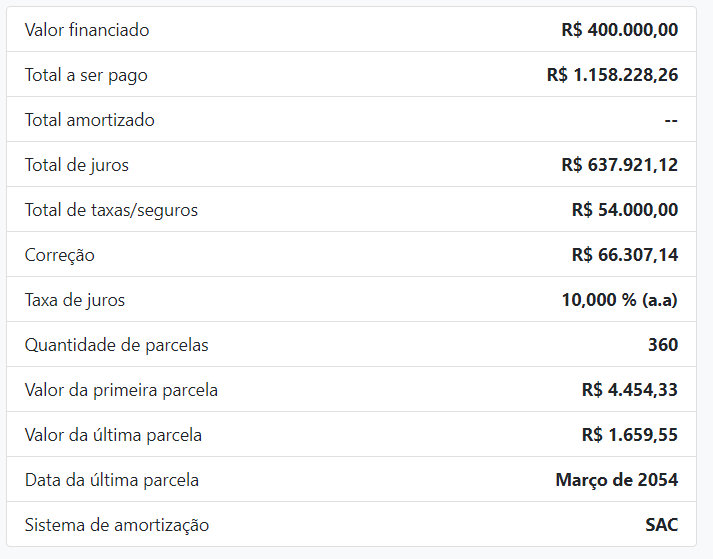

Fazendo os mesmos cálculos do exemplo, mas para a tabela SAC, temos um empréstimo sem antecipação de pagamento no valor final de R$ 1.158.228,26.

Empréstimo — sem amortização extraordinária. Fonte: Simulador Amortização – https://simuladoramortizacao.com.br/

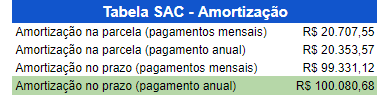

Com o mesmo processo de cálculo que fizemos para a tabela PRICE, os resultados da SAC ficam da seguinte forma:

Economia gerada: resultado da simulação de amortização no prazo e parcela, com pagamentos mensais e anuais — tabela SAC.

Para esse exemplo, na tabela SAC, a maior economia é gerada também com amortização no prazo, com uma diferença menor ainda entre pagar mensalmente ou anualmente.

Se os valores se perpetuarem ao longo de todo o empréstimo com pagamentos mensais extraordinários de R$ 1.000, teríamos uma economia de R$ 720 mil na tabela PRICE, com foco em redução de prazo, e R$ 328 mil com foco em redução de parcela.

Já na tabela SAC, a economia seria de R$ 319 mil com pagamentos mensais extraordinários de R$ 1.000 e foco na redução de prazo, e R$ 230 mil com foco em redução de parcela.

Para todos os casos, quanto maior for o valor aportado para o pagamento de amortizações extraordinárias, maior será a economia de juros a serem pagos no empréstimo.

Leia também – Tabela SAC ou Tabela Price: Qual o melhor para escolher

Existe um valor exato para fazer as amortizações?

Não há um valor exato para essa pergunta, mas é importante ter em mente que qualquer quantia direcionada para amortizações extraordinárias contribui para um planejamento financeiro saudável.

Como organizar o orçamento e reduzir o valor da parcela?

Profissionais autônomos ou empresários que possuem sazonalidades em sua renda podem buscar a amortização extraordinária como fator relevante na previsibilidade de seus empréstimos.

É possível traçar um planejamento para reduzir uma parcela de empréstimo. Utilizando o mesmo exemplo anterior, ou seja, um empréstimo na tabela SAC que possui a primeira parcela de R$ 4.454,33.

Utilizando, por exemplo, R$ 100 mil oriundos da venda de um bem para amortizar o empréstimo no 12º mês, a parcela cairá para R$ 3.304,23. Caso o recebimento ocorra no 1º mês, a parcela cairá imediatamente para R$ 3.372,17 no segundo mês de empréstimo.

A amortização da parcela pode ser interessante para casos em que o empréstimo é necessário, existe a possibilidade de arcar com um parcela maior no primeiro momento, e há visibilidade de recebimento de um valor extra no futuro para abatimento da parcela e redução do pagamento mensal, possibilitando um orçamento organizado ao longo do empréstimo.

A economia de mais de mil reais nas parcelas mensais pode ser utilizada para uma nova rodada de amortização extraordinária (como vimos acima, amortização no prazo) para gerar mais economias ao longo do empréstimo.

Crédito maior, juros menores!

Com o Empréstimo com Garantia de Imóvel da CashMe, você acessa grandes valores com as menores taxas. Consiga até 25 milhões para projetos pessoais ou empresariais e use como quiser!

Qual é a melhor tabela e melhor forma de fazer amortizações extraordinárias?

Como vimos nos exemplos acima, independentemente da decisão, as amortizações extraordinárias devem ser feitas sempre no prazo, já que vão gerar uma economia muito superior de juros a serem pagos no empréstimo.

No exemplo que utilizamos, a tabela PRICE trouxe uma economia maior do que a tabela SAC nas mesmas condições.

Reforçamos que é importante avaliar todo o contexto do empréstimo, já que na tabela SAC os pagamentos mensais possuem parcelas maiores no início, o que já contribui para uma economia no empréstimo.

A avaliação completa envolve observar a economia do valor final a ser pago em cada empréstimo (no exemplo, cerca de 300 mil reais a menos na tabela SAC), além da economia na amortização extraordinária.

Se houver a possibilidade de pagamentos mensais maiores, a combinação de tabela SAC + amortizações extraordinárias no prazo, pagamento anual, pode ser a melhor opção para a total economia do empréstimo.

Caso já possua empréstimos na tabela PRICE, é possível conseguir uma ótima economia com as amortizações extraordinárias no prazo, com pagamentos mensais, inclusive pelo fator de amortização na PRICE ao longo do tempo, em que o valor total amortizado fica maior.

Continue acompanhando o blog da CashMe para ficar por dentro de assuntos como este!