Inadimplência é a situação em que uma pessoa física ou jurídica deixa de cumprir com suas obrigações financeiras, ou seja, deixa de pagar suas dívidas nos prazos estabelecidos, tornando-se, portanto, inadimplente perante o seu compromisso.

No caso de pessoas físicas, a inadimplência ocorre quando alguém deixa de quitar suas contas, empréstimos, financiamentos ou outras obrigações financeiras.

Ela geralmente tem origem em eventuais imprevistos na vida financeira de uma pessoa, como aumento de juros na economia, o que torna os juros das dívidas mais altos, desemprego ou redução de renda.

Apesar de tirar o sono de muitas pessoas, a boa notícia é que é possível resolver o problema da inadimplência e melhorar o planejamento financeiro individual.

Precisa de crédito descomplicado?

Veja como a CashMe pode te ajudar:

O que causa a inadimplência?

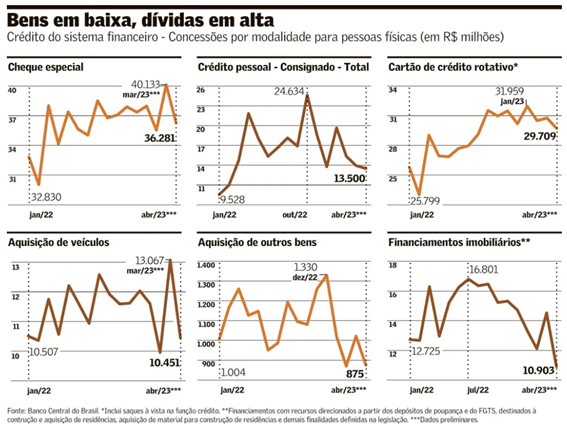

Como citamos acima, a economia brasileira passou por um momento difícil desde a pandemia, que fez com que as instituições elevassem os juros, diante da maior inadimplência.

As dívidas ficaram mais caras e as principais linhas de crédito utilizadas por pessoas físicas, como o cheque especial, apresentaram redução de uso no curto prazo.

[Fonte: Valor econômico]

De acordo com os dados do Banco Central, o cheque especial, uma daslinhas com os maiores juros do mercado, possui taxas que variam de 22,73% até 217,88% ao ano.

Na prática, vamos imaginar um cenário onde contraímos um empréstimo de R$ 100 mil com prazo de 10 anos de pagamento, e utilizando a tabela Price (parcelas constantes) como referência.

Utilizando as taxas de juros mencionadas pelo Banco Central, o valor final da dívida seria, aproximadamente, entre R$ 237 mil e R$ 1,2 milhão.

Como referência, bancos como Itaú e Santander cobraram cerca de 8,3% e 8,26% ao mês no cheque especial, equivalente a 160,34% e 159,19% ao ano. Esses dados são referentes ao período de 06 a 13 de junho de 2023, de acordo com o Banco Central.

Como reduzir a inadimplência?

Ao contrair uma dívida, é importante avaliar não apenas se a parcela cabe no seu bolso. Algumas dívidas podem parecer acessíveis em um primeiro momento, mas prejudiciais a longo prazo devido a taxas extremamente altas.

Para quem está nessa situação, trocar dívidas mais caras por mais baratas pode ser a solução.

O empréstimo com garantia de imóvel, por exemplo, oferece as melhores condições do mercado: taxas médias de 16% ao ano e vantagem no tempo de pagamento. Além da possibilidade de um bom planejamento de antecipação de pagamentos, o que reduz ainda mais o custo da dívida, quando comparamos com o maior vilão das dívidas, o cheque especial, com taxas médias entre 23% ao ano e 218% ao ano.

É importante reforçar, no entanto, que as taxas são definidas de acordo com a análise de crédito do tomador do empréstimo. Além da capacidade de pagamento, outros fatores como o comprometimento de renda e o valor da garantia são considerados na composição da taxa.

Como evitar a inadimplência e se livrar das dívidas?

Para evitar a inadimplência, é fundamental adotar uma gestão financeira responsável, manter um orçamento equilibrado, evitar o uso excessivo de crédito e estar preparado para lidar com imprevistos.

Ou seja, um orçamento mais saudável é o primeiro passo para a reorganização financeira.

Para isso, é importante saber quais são seus gastos mensais, os ganhos (líquidos) mensais, bem como as parcelas e juros dedicados ao pagamento de dívidas.

Como calcular o valor final de uma dívida?

Como dissemos anteriormente, calcular o valor final da dívida é fundamental para entender a dimensão dos juros mais altos no orçamento.

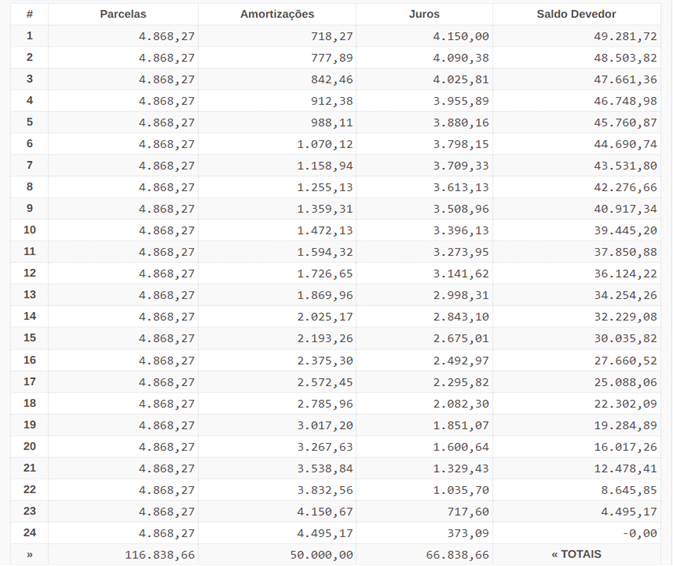

Na planilha abaixo, vamos utilizar duas linhas de crédito atuais como exemplo, cujos valores mensais das dívidas são de R$ 4.805,28.

[Simulador de dívidas. Fonte: CashMe.]

Uma dívida de R$ 100 mil pode chegar a R$ 264 mil devido aos prazos (60 e 48 meses, respectivamente), e às taxas (7% e 2% ao mês).

Dessa forma, fica mais fácil perceber a vantagem de trocar dívidas mais caras por mais baratas, além de reduzir a parcela dentro do mesmo prazo.

- Confira também — Empréstimo para quitar dívidas: em quais situações vale a pena?

Com o empréstimo com garantia de imóvel, os juros poderiam ser reduzidos para apenas 1,67%; e a parcela, para R$ 2.688,84. Esse cenário gera uma economia mensal de mais de R$ 2 mil, abrindo um fôlego financeiro importante para o planejamento.

Crédito maior, juros menores!

Com o Empréstimo com Garantia de Imóvel da CashMe, você acessa grandes valores com as menores taxas. Consiga até 25 milhões para projetos pessoais ou empresariais e use como quiser!

Empréstimo com garantia em imóvel vale a pena?

Na hora de adquirir seu empréstimo para organizar o controle financeiro e se livrar de dívidas caras, é importante se atentar a alguns pontos:

1 – Valor da parcela;

2 – Valor total a ser pago no final do empréstimo;

2 – Indexadores disponíveis, como IPCA, CDI e TR;

3 – Comparar taxas de juros disponíveis no mercado;

4 – Tempo de recebimento do empréstimo em conta.

No caso de escolher o empréstimo com garantia de imóvel (Home Equity), as vantagens são:

- Taxas de juros mais baixas: Empréstimos com garantia em imóvel geralmente têm taxas de juros mais baixas em comparação com outras formas de crédito, como empréstimos pessoais ou cartões de crédito;

- Montantes mais elevados: Devido à garantia oferecida pelo imóvel, os mutuários podem ter acesso a montantes mais elevados de empréstimo em comparação com empréstimos não garantidos;

- Prazos mais longos: Os empréstimos com garantia em imóvel geralmente têm prazos mais longos, o que pode resultar em prestações mensais mais baixas, tornando o pagamento mais acessível;

- Possibilidade de quitação antecipada: Como as parcelas costumam ser menores, o empréstimo poderá ser quitado em um tempo menor, economizando o pagamento de juros no tempo;

- Uso flexível: O dinheiro obtido através desse tipo de empréstimo pode ser usado para diversos fins, como consolidação de dívidas, educação, melhorias na casa, entre outros.

Como todo empréstimo, é importante avaliar a capacidade de pagamento, bem como o valor que poderá ser emprestado utilizando a garantia (imóvel) em questão, e um planejamento financeiro adequado para que não exista inadimplência e a possibilidade da perda do imóvel no longo prazo.

Além disso, o crédito poderá ter um prazo entre 30 a 45 dias para ser liberado em conta. Nesses casos, pode ser interessante uma linha de crédito com liquidez imediata e quitação após o recebimento do recurso do empréstimo com garantia em imóvel.

Para situações em que o empréstimo em questão tenha sido feito sob o conjunto de regras e medidas do Sistema Financeiro Habitacional (SFH), pode não ser tão vantajoso o refinanciamento diante da taxa mais baixa fornecida pelo programa, que busca incentivar a aquisição do imóvel por meio de taxas mais baixas e uso do FGTS para entrada ou redução do valor do imóvel.

Para casos de financiamento via SFH, é importante a orientação de um consultor especializado em refinanciamento de imóvel para entender se o percentual restante da dívida poderá trazer benefícios, se refinanciada.

Se inscreva na newsletter para receber recomendações de investimento da autora!